会計処理は、企業や組織が日々の経済活動を整理し、財務情報を的確に記録するための不可欠なプロセスです。

今回は、商品や在庫を管理する際に生じる損失や評価の変動に関わる「棚卸減耗損」と「商品評価損」について記載します。

まず、期末商品棚卸高とは

まず、期末商品棚卸高について述べます。

期末商品棚卸高とは、企業が特定の期間(通常は会計年度末)における在庫や商品の数量とその価値を評価した金額を指します。

その為、財務諸表における在庫の評価や企業の財務状況の把握に影響を与えます。

関連する財務諸表は、以下の通りとなります。

◆貸借対照表(B/S)との関連性

貸借対照表(B/S)では、「資産の部」にある「流動資産」の中の「商品」に関連する項目があります。

貸借対照表の「商品」とは、決算時(会計期末日)における商品の残高を表す金額です。

この「商品」の金額を計算する元となるのが、期末商品棚卸高です。

◆損益計算書(P/L)との関連性

損益計算書では、売上原価の項目の中に「期末商品棚卸高」という勘定科目があります。

損益計算書に記載される期末商品棚卸高は、帳簿上の在庫の数に仕入単価を掛けた金額です。

後述しますが、実地棚卸の結果、「棚卸減耗損」や「商品評価損」が発生する場合があります。

これらの費用は、売上原価の項目として計上もしくは販売費および一般管理費の項目として処理される事となります。

◆期末商品棚卸高と期首商品棚卸高

今期の期末時点で残っている在庫は、来期に繰り越す商品となります。

その為、期末決算では今期の「期末商品棚卸高」は来期の「期首商品棚卸高」に振り替える会計処理を実施します。

期末在庫の確認方法

前述の通り、決算時には実際の商品の在庫状況を把握する「実地棚卸」を行います。

実地棚卸を行った結果、実際の在庫数が帳簿より少なかったり、劣化や紛失、汚損などによって商品価値が低下していたりする場合は、「棚卸減耗損」か「商品評価損」を併せて計上します。

「棚卸減耗損」と「商品評価損」のそれぞれ把握するための期末在庫の確認方法は以下の通りとなります。

- 帳簿棚卸

帳簿棚卸とは、商品の出入りがあるたびに帳簿に記録を残し、在庫を管理する方法です。

ただし、帳簿だけでは、商品の劣化や紛失、汚損などによる価値の低下を把握することはできません。

また、記入ミスによって、帳簿上の在庫と実際の在庫が合わない可能性もあります。その為、決算時には帳簿棚卸と実地棚卸の両方を行うことが大切です。

- 実地棚卸

実地棚卸とは、実際の現場で在庫を数える棚卸し方法です。

実地棚卸を行い、実際の在庫数を正しく把握します。

また、保管場所や配送などの都合で社外に保管している「預け在庫」も忘れずに計上する事が必要です。

実地棚卸を年何回実施するかは、各企業の在庫数・管理方法に応じて、「決算時に年一回実施する事で対応できるのか、定期的に実施する事で手間が掛からないのか」といった観点から、実施頻度を定めておく事が重要です。

差異が発生した場合

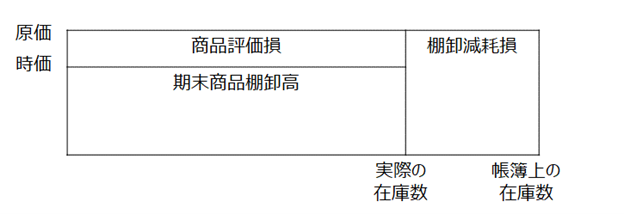

◆棚卸減耗損

実際の在庫数が帳簿上の数量と合わない場合は、「棚卸減耗損」として計上します。

「棚卸減耗損」とは、商品の紛失などによって、実際の在庫数が帳簿上の数量と一致しない場合に行う会計処理です。

「棚卸減耗損」が発生する原因には、「紛失や破損、不良品、記録ミス、棚卸しの数え間違い、盗難」などが挙げられます。

これは、帳簿上の在庫数(帳簿棚卸数量)から実際の在庫数(実地棚卸数量)を引いた数に、仕入原価を掛けて算出します。

◆商品評価損

商品価値が低下した場合は、「商品評価損」として計上します。

「商品評価損」とは、「劣化や破損、技術進化による価値定価、流行遅れ」などによって商品価値が低下した場合に行う会計処理です。

「棚卸減耗損」が数の減少によって発生するのに対して、「商品評価損」は価値(単価)の減少が原因で発生するものです。

「商品評価損」は、値下がり分の金額(仕入単価-時価)に実際の在庫数(実地棚卸数量)を掛けて算出します。

「棚卸減耗損」と「商品評価損」の関係性は下記の図の通りとなります。

期末商品棚卸高、棚卸減耗損、商品評価損の仕訳例

「期末商品棚卸高」、「棚卸減耗損」、「商品評価損」の仕訳は、実際の企業活動や取引の内容に応じたものとなりますが、ここでそれぞれの仕訳例を記載します。

- 期末商品棚卸高の決算時の仕訳例

決算時には、前期末の商品在庫に該当する期首商品棚卸高を、資産である「繰越商品」から費用である「仕入」に計上します。

その上で、当期末の商品在庫に該当する期末商品棚卸高を「仕入」から「繰越商品」に振り替えます。

仕訳例①:

前期末時点で、1個1,000円の商品を15個保持していた。今期は、在庫が12個に減少した。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 仕入 | 15,000円 | 繰越商品 | 15,000円 |

| 繰越商品 | 12,000円 | 仕入 | 12,000円 |

2.実地棚卸の結果、棚卸減耗損、商品評価損が発生した場合の仕訳例

実地棚卸の結果、棚卸減耗損、商品評価損が発生した場合の仕訳例は以下の通りとなります。

仕訳例③:

帳簿上1個1,000円の商品を12個、在庫として保持している。

実地棚卸の結果、3個分の不足がある事がわかった為、3,000円(3個×1,000円)の棚卸減耗損を計上し、かつ商品価値が900円に下落していたため、900円(9個×100円)の商品評価損を計上する。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 棚卸減耗損 | 3,000円 | 繰越商品 | 3,000円 |

| 商品評価損 | 900円 | 繰越商品 | 900円 |

| 仕入 | 3,000円 | 棚卸減耗損 | 3,000円 |

| 仕入 | 900円 | 商品評価損 | 900円 |

まとめ

「棚卸減耗損」と「商品評価損」は、企業が保持している資産(商品)を正確に把握する上で、重要な概念であり、企業の財務状況に直接影響を与えます。

これらは企業活動の中で発生している費用となるので、正確な財務情報を得る事で、数値に基づいた企業活動の見直しも可能となります。

また、適切な対処が経営の透明性を高め、持続可能な成長に繋がると考えます。